De Europese Unie speelde decennialang een beperkte rol in de internationale fiscaliteit. Dat veranderde drastisch in de voorbije legislatuur. De financieel-economische crisis en de publieke verontwaardiging over de vele belastingschandalen schudden de Europese instellingen wakker. Maar ondanks veel goede wil, blijven fundamentele oplossingen tegen internationale belastingontwijking en -concurrentie vooralsnog uit. Dat is in de eerste plaats te wijten aan blokkeringsmanoeuvres van de lidstaten.

Toen de Europese Commissie in 2014 haar prioriteiten voor de nieuwe legislatuur bekendmaakte, was fiscaliteit slechts een voetnoot tussen de vele andere vermelde beleidsdomeinen.1 Dat was weinig verbazingwekkend: de Europese Unie speelt historisch gezien een zeer beperkte rol in fiscaliteit. Fiscaliteit is bij uitstek een bevoegdheid van de lidstaten. Voor elke richtlijn met een fiscale rechtsgrondslag is dan ook unanimiteit vereist onder de lidstaten. Op internationaal niveau worden beleidsprocessen rond fiscaliteit dan weer sterk gedomineerd door de OESO. Hoewel die organisatie slechts 36 landen vertegenwoordigt en enkel aanbevelingen kan geven, werd haar expertise en gezag gedurende vele decennia niet gecontesteerd.

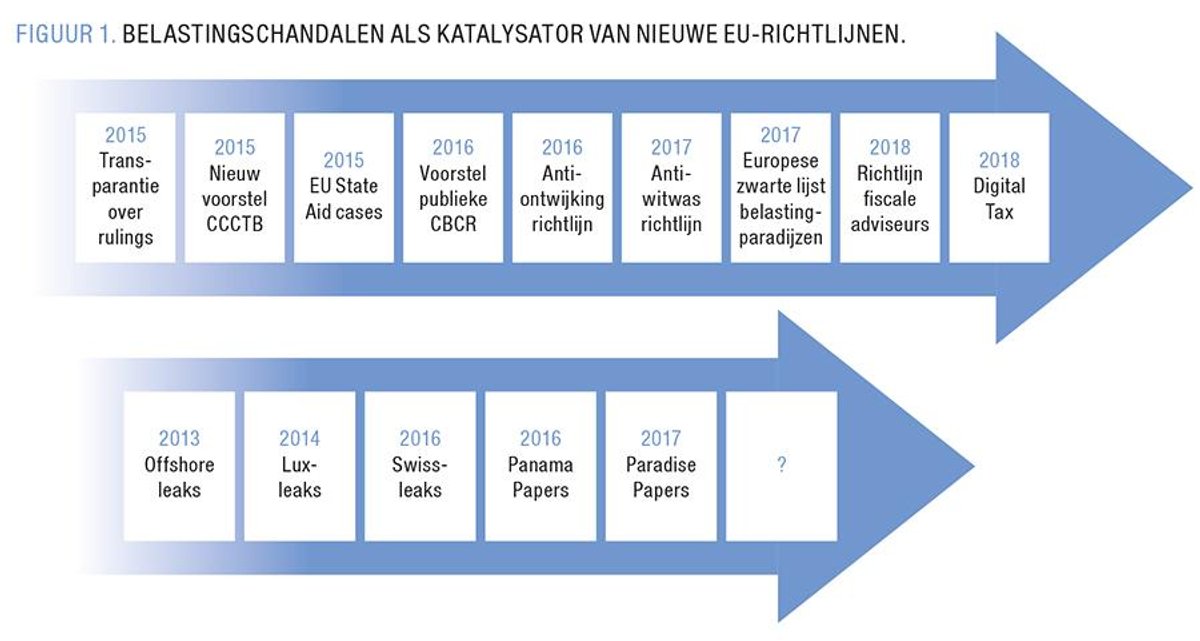

Aan de beperkte ambitie van de Europese Unie inzake fiscaliteit kwam deze legislatuur echter sneller dan verwacht een einde. Amper één week nadat de nieuwe Commissie in het zadel zat, deed het uitbarsten van het Luxleaks schandaal haar al op haar grondvesten daveren. Dat was te danken aan de inhoud van de ICIJ-onthullingen, maar ook aan de hoofdrol die Jean-Claude Juncker zelf in het schandaal speelde. De belastingovereenkomsten met de Luxemburgse fiscus, die multinationals een vrijgeleide gaven om bijna geen belastingen te betalen, werden immers afgesloten toen Juncker eerste minister en minister van Financiën in Luxemburg was.

Het Luxleaks schandaal vormde een pijnlijke start voor de nieuwe Europese Commissie. Maar voor iedereen die vóór eerlijke belastingen ijvert was het schandaal niet minder dan een godsgeschenk. Net omdat Juncker zo nauw betrokken was, stond de Commissie onder druk om meer maatregelen te nemen tegen belastingontwijking, indien ze haar geloofwaardigheid wilde behouden. Het Europees Parlement, dat bij fiscale richtlijnen nochtans enkel een adviserende rol heeft, werd ook stevig wakker geschud. Samen met de druk van onderuit, die aanhield dankzij opeenvolgende schandalen, en de druk van ngo's, die professionaliseerden en sterk inzetten op dit thema, leidde dit ertoe dat de Europese Unie zich ontpopte tot een toonaangevende speler inzake internationale fiscaliteit.2

In dit stuk worden de belangrijkste stappen die de Europese Unie zette om internationale belastingontwijking tegen te gaan geëvalueerd en de overblijvende uitdagingen voor de volgende legislatuur geïdentificeerd.

DE STAATSTEUNZAKEN

Aangezien de Europese Commissie weinig hefbomen heeft om fiscaal beleid door te drukken, moest ze aanvankelijk creatief zijn, wilde ze een beeld creëren van actiebereidheid. Dat maakt dat enkele van de eerste en meest opvallende maatregelen niet onder het mom van eerlijke fiscaliteit werden genomen, maar onder het mom van eerlijke concurrentie. Onder het leiderschap van de Commissaris van Mededinging, Margrethe Vestager, onderzocht de Europese Commissie verschillende belastingdeals tussen lidstaten en multinationals, omdat de disproportionele belastingvoordelen die zij kregen de eerlijke concurrentie op de interne markt zouden verstoren.

De staatsteunzaken toonden de actiebereidheid en daadkracht van de Europese Commissie. Ze leidden ook tot enkele baanbrekende beslissingen. Zo oordeelde de Commissie dat de dubieuze belastingdeals die Luxemburg en Nederland met Fiat, Starbucks en Amazon sloten een vorm van illegale staatsteun waren. De meest spectaculaire beslissing draaide om Apple: de technologiegigant moet maar liefst 13 miljard euro aan belastingen terugbetalen aan belastingparadijs Ierland.

Maar hoewel de staatsteunzaken de fiscale wereld grondig dooreen schudden, stootten ze als manier om eerlijke belastingen af te dwingen al snel op hun limieten. Zo oordeelde het Europees Hof van Justitie onlangs dat de excess profit rulings, die België afsloot met zesendertig multinationals en die volgens de Commissie een vorm van illegale staatsteun waren, géén staatsteun zijn. Dat is een stevige streep door de rekening van de Commissie. De beslissing toont bovenal aan dat de belastingregels in de Europese Unie op een meer structurele manier hervormd moeten worden, als we fiscaal misbruik willen tegengaan.

FISCALE TRANSPARANTIE

Een ander werkdomein waarop de Commissie al vanaf het begin van de legislatuur inzette was fiscale transparantie. Dat viel binnen de verwachtingshorizon, omdat fiscale transparantie op internationaal vlak toen het domein bij uitstek was waarbij vooruitgang werd geboekt. Zo werden de OESO-aanbevelingen rond de automatische uitwisseling van informatie tussen belastingadministraties al snel omgezet in het Europees recht. De Europese Unie ging na het Luxleaks schandaal een stap verder, toen ook de automatische uitwisseling van rulings verplicht werd. De Panama Papers vormden dan weer de aanleiding voor een andere richtlijn, die fiscale tussenpersonen, zoals advocaten en accountants, verplicht om 'agressieve belastingstructuren' te melden aan de fiscus. Ook die informatie wordt binnenkort uitgewisseld tussen belastingadministraties in verschillende lidstaten.

De uitwisseling van informatie tussen belastingadministraties is een grote stap vooruit. Belastingadministraties hebben nu meer zicht op de belastingstructuren die multinationals opzetten. Toch moet de strijd voor fiscale transparantie absoluut verder gaan. De vele belastingschandalen tonen aan dat publieke druk essentieel is om de strijd tegen belastingontwijking een versnelling hoger te doen schakelen. Daarom pleiten ngo's voor publieke transparantie, waarbij bepaalde informatie ook met het grote publiek gedeeld wordt. Indien die informatie beschikbaar is, kunnen journalisten en het middenveld bedrijven publiekelijk ter verantwoording roepen voor hun gevoerde belastingbeleid.

Het goede nieuws is dat er ook op dit vlak vooruitgang werd geboekt. Zo werd de anti-witwasrichtlijn aangepast, zodat de uiteindelijke begunstigden van bedrijven nu publiek bekend gemaakt worden. Dit is een enorme stap vooruit in de strijd tegen belastingontwijking, corruptie en witwassen via anonieme schermvennootschappen. Maar in tegenstelling daarmee was er ook één grote teleurstelling. Ondanks alle pogingen werd er geen akkoord gevonden over publieke land-per-land rapportering. Dat is een cruciale maatregel die multinationals zou verplichten om bekend te maken hoeveel belastingen ze betalen in elk land waar ze actief zijn. Mede door de blokkeringspogingen van Duitsland, dat onder druk van de Duitse auto-industrie bleef dwarsliggen, kwam er geen doorbraak in dit dossier.

MAATREGELEN TEGEN BELASTINGONTWIJKING

De staatsteunzaken en de vooruitgang inzake fiscale transparantie zijn belangrijk, maar als we belastingontwijking effectief willen aanpakken, zijn er meer concrete maatregelen nodig. Hoewel in deze legislatuur enkele concrete stappen werden gezet, is het resultaat op dit terrein tweeslachtig.

Wie genoegen neemt met kleine en technische aanpassingen van een gebroken systeem, kan oordelen dat er de voorbije legislatuur veel vooruitgang werd geboekt. Zo werden de OESO-aanbevelingen die uit het 'BEPS'-project3 voortkwamen in sneltempo omgezet in de anti-ontwijkingsrichtlijn. Die richtlijn verplicht lidstaten om winstverschuivingen van multinationals naar lage belastingjurisdicties tegen te gaan en beperkt de mogelijkheden voor multinationals om interesten af te trekken. Hoewel de richtlijn veel potentieel had slaagden lidstaten, waaronder België, dat de notionele interestaftrek wilde vrijwaren, erin de richtlijn sterk uit te hollen.

Een andere maatregel, die ook veel potentieel had maar eveneens dreigt teleur te stellen, is de Europese zwarte lijst van belastingparadijzen. De criteria die de Europese Unie ontwikkelde om potentiële belastingparadijzen te screenen waren van meet af aan niet sterk genoeg. Door politieke ruilhandel kwamen 's werelds grootste belastingparadijzen zoals Bermuda, Zwitserland en de Kaaimaneilanden niet op de zwarte, maar op een grijze lijst terecht. Hoewel het positief is dat sommige belastingparadijzen hun schadelijke belastingregimes op vraag van de EU intussen hervormden, toont Oxfam-onderzoek4 aan dat verschillende hervormingen niet in de juiste richting gaan, maar de fiscale race to the bottom zelfs dreigen te versterken. Ten slotte legt de zwarte lijst een schrijnende inconsistentie bloot in het Europees beleid: terwijl er tegenover derde landen nog een schijn van actie is, wordt er aan het bestaan van belastingparadijzen in de Europese Unie zelf – denk aan Nederland, Luxemburg of Ierland – bitter weinig gedaan.5

Hoewel de twee vermelde maatregelen erg verschillend zijn, hebben ze twee zaken gemeen. Ten eerste hadden ze veel potentieel, maar dreigen ze dat potentieel niet waar te maken. Ten tweede zijn het pleisters op een gebroken systeem, terwijl dat systeem op zich niet in vraag gesteld wordt. Wie dat systeem wel in vraag stelt en meer fundamentele oplossingen wil, blijft voorlopig teleurgesteld achter.

HERTEKEN HET FISCAAL SYSTEEM

Indien we belastingontwijking op een efficiënte manier willen tegengaan, moet het internationaal fiscaal systeem volledig hertekend worden. Dat is niet onlogisch. Het werd gecreëerd in de jaren 1920, toen de wereldeconomie nog niet zo geglobaliseerd en gedigitaliseerd was. Het feit dat elk land z'n eigen regels heeft en dat de internationale regels niet aangepast zijn aan de 21e eeuwse economie, maakt dat het systeem vol achterpoortjes zit. Die kunnen het best aangepakt worden door het hele systeem fundamenteel te hervormen. Het goede nieuws is dat dat niet onmogelijk is en dat er verschillende oplossingen op tafel liggen.6

Ook binnen de Europese Unie ligt er al jaren een krachtig en uitgewerkt voorstel op tafel. De Common Consolidated Corporate Tax Base (CCCTB) is een voorstel om de belastbare basis van multinationals te harmoniseren, zodat de winst waarop multinationals belastingen moeten betalen in elke lidstaat op dezelfde manier berekend wordt. Multinationals zouden geen belasting betalen in elke lidstaat afzonderlijk, maar op één plaats, waarna ze volgens een verdeelsleutel over de verschillende lidstaten verdeeld worden. Indien de CCCTB samen ingevoerd wordt met minimumtarieven, die in dit model nodig zijn om een totale race to the bottom inzake belastingtarieven te vermijden, is een structurele oplossing voor belastingontwijking nabij. Maar hoewel dat natuurlijk fantastisch klinkt, is de kans dat die oplossing op korte termijn gerealiseerd wordt gering. Kleine lidstaten, zoals Nederland, Luxemburg en Ierland, die multinationals willen aantrekken met hun aantrekkelijke fiscale regels, zullen nooit toestemmen met zo'n hervorming. Ook eurosceptische partijen, en N-VA in eigen land, zijn tegen zo'n verregaande harmonisering.

Een tweede probleem waarvoor in deze legislatuur geen oplossing werd gevonden, is een manier om het fiscaal systeem aan te passen aan de digitalisering van de economie. De Europese Commissie ontwierp hiervoor nochtans ook enkele interessante voorstellen. Het tweede voorstel, een omzetbelasting van 3% op grote internetbedrijven, was slechts zeer beperkt qua draagwijdte. Hoewel onder leiding van de Franse president Emmanuel Macron, die in eigen land stevig onder druk stond door de gele hesjes, alles in het werk gesteld werd om een compromis te vinden, bleek dat uiteindelijk onmogelijk. Enkele lidstaten waaronder de Scandinavische landen, die de thuisbasis vormen van grote internetbedrijven zoals Spotify, lagen dit keer dwars. Het meest frappante was echter de oppositie van Duitsland. Waar Duitsland zich eerder een voorstander toonde van de symboolbelasting, trok het vorig jaar z'n steun in omdat het de voorkeur zou geven aan een meer allesomvattende oplossing in de schoot van de OESO. Hoewel de OESO-onderhandelingen momenteel veelbelovend zijn, is dit een gemiste kans om de Europese Unie de toon in het fiscale debat mee te laten bepalen.

WELKE RUIMTE VOOR STRUCTURELE HERVORMINGEN?

De voorbije vijf jaar groeide de Europese Unie van een betekenisloze speler uit tot een toonaangevende speler inzake internationale fiscaliteit. De Europese Commissie en het Europees Parlement spaarden kosten noch moeite om het thema bovenaan de beleidsagenda te zetten. Dat leidde tot concrete vooruitgang via een heel aantal richtlijnen. Maar wanneer het op de meest fundamentele hervormingen aankwam, werd geen akkoord gevonden. Dat is in de eerste plaats de verantwoordelijkheid van de lidstaten, die hun eigen fiscale voordelen willen beschermen. De vraag is: zal dat in de toekomst anders zijn? Dat hangt zowel af van factoren binnen en buiten de Europese Unie.

Ten eerste is er de vraag hoe de kaarten na de Europese verkiezingen zullen liggen. De kans is reëel dat de institutionele context na de verkiezingen minder positief is dan voorheen. Nu eurosceptische en extreemrechtse partijen overal de wind in de zeilen hebben, is het maar de vraag of de Europese Commissie en het Europees Parlement bondgenoten zullen blijven inzake eerlijke fiscaliteit. Op het vlak van de lidstaten liggen de kaarten, afhankelijk van lidstaat tot lidstaat en dossier tot dossier, dan weer zeer verschillend. Om individuele lidstaten, die het eigen belang vooropstellen, minder macht te geven, zou het schrappen van de unanimiteitsregel een game changer kunnen zijn. De Europese Commissie deed daartoe begin dit jaar een wetsvoorstel, maar de kans is erg klein dat lidstaten daar zullen mee instemmen.

De moeilijke context in de Europese Unie wil echter niet zeggen dat er de komende jaren geen vooruitgang kan worden gemaakt. De voorbije maanden zijn in de schoot van de OESO immers nieuwe onderhandelingen begonnen om het internationaal fiscaal systeem, bijvoorbeeld via de invoering van een minimumbelasting, aan te passen aan de 21e eeuw.7 Hoewel multinationals alles in het werk zullen stellen om die minimumbelasting tegen te houden, zien de discussies er niettemin veelbelovend uit. Ook andere internationale instellingen, zoals het IMF en de Verenigde Naties, dringen steeds meer aan op fundamentele hervormingen. Indien die dynamieken samengaan met voldoende druk van onderuit – denk bijvoorbeeld aan de verontwaardigde reacties op de belastingschandalen en bewegingen zoals de gele hesjes – kan er wel degelijke ruimte ontstaan voor fundamentele hervormingen binnen de Europese Unie.

NOTEN

1 J.-C. Juncker (2014). 'A New Start for Europe: My Agenda for Jobs, Growth, Fairness and Democratic Change. Political Guidelines for the next European Commission'. Geraadpleegd via: https://ec.europa.eu/commission/sites/beta-political/files/juncker-political-guidelines-speech_en.pdf.

2 R.C. Christensen (2018). 'The Rise of the EU in International Tax Policy'. In: G. Christou and J. Hasselbalch (eds.).Global Networks and European Actors: Navigating and Managing Complexity_'.Geraadpleegd via: https://osf.io/preprints/socarxiv/tn329/.

3 Het 'Base Erosion and Profit Shifting' of BEPS-project verwijst naar een reeks maatregelen, waarover in 2014 in de schoot van de OESO een akkoord gevonden werd, om winstverschuivingen van multinationals tegen te gaan.

4 Oxfam (2019). 'Off the Hook: How the EU is about to whitewash the world's worst tax havens'._ Geraadpleegd via: https://www.oxfamsol.be/nl/zwarte-lijst-belastingparadijzen.

5 In maart 2019 benoemde het Europees Parlement in haar TAXE 3-rapport Nederland, Ierland, Luxemburg, Cyprus en Malta wel voor het eerst als belastingparadijs.

6 W. Lips (2018). 'Na de Paradise Papers : Lekkende gaten dichten of een nieuw schip bouwen?' In: Samenleving & Politiek, 2017, nr. 10, pp. 17-23. Geraadpleegd via: /2017/12/lekkende-gaten-dichten-of-een-nieuw-schip-bouwen.

7 OECD. (2019). 'Addressing the Tax Challenges of the Digitalisation of the Economy – Policy Note'. Geraadpleegd via: https://www.oecd.org/tax/beps/policy-note-beps-inclusive-framework-addressing-tax-challenges-digitalisation.pdf.