Vermogen is een stuk ongelijker verdeeld dan inkomen, maar in België lijkt dit nog relatief mee te vallen. Onder deze algemene tendens gaan soms echter grote discrepanties verscholen; vooral de financiële vermogens zijn zeer ongelijk verdeeld. De top 10% meest vermogende gezinnen bezit iets meer dan 40% van het totale vermogen. Als we een eerlijkere verdeling van middelen willen, zullen we meer moeten inzetten op het herverdelen van vermogen. De invoering van een vermogenskadaster zou een goede eerste aanzet zijn.

VERMOGEN VERSUS INKOMEN

Vermogen en inkomen, deze begrippen worden regelmatig met elkaar verward of zelfs als synoniemen gebruikt. Hoewel ze sterk met elkaar verbonden zijn, vertegenwoordigen ze wel degelijk twee aparte concepten. In economische termen is inkomen een stroomvariabele, terwijl vermogen een voorraadvariabele is. Inkomen wordt gemeten over een bepaalde periode, meestal een maand of een jaar, en kan sterk schommelen over verschillende perioden. Vermogen, daarentegen, wordt gemeten op één bepaald moment en bevat al het bijeen gespaarde en geïnvesteerde bezit op dat op moment (onroerend goed, spaargeld, aandelen, obligaties, waardevolle voorwerpen, enzovoort) verminderd met hypothecaire en niet-hypothecaire schulden. Met andere woorden: inkomen vertelt eerder iets over de kortetermijnlevensstandaard, terwijl vermogen inzicht verschaft in het langetermijnwelzijn.

Naar de verdeling van inkomens, en dan voornamelijk arbeidsinkomens, wordt al decennia onderzoek verricht. Armoede en rijkdom worden doorgaans ook in termen van inkomen uitgedrukt. Zo focust de EU bijvoorbeeld op de zogenaamde 'At-risk-of-poverty rate' om de voortgang van sociale doelstellingen op te volgen. Deze indicator wordt berekend als het percentage mensen dat een inkomen heeft dat lager is dan 60% van het mediaan beschikbaar inkomen. Doordat inkomen het speerpunt vormt van het sociaal beleid en onderzoek, weten we ondertussen ook heel wat over de verdeling ervan. Voor België weten we onder meer dat inkomensongelijkheid relatief laag is ten opzichte van andere landen, maar dat het aantal mensen in armoede al jaren op hetzelfde niveau blijft.

Over de verdeling van de vermogens in België weten we helaas veel minder. Dit is voornamelijk te wijten aan het feit dat er tot voor kort geen informatie over beschikbaar was. De laatste jaren is echter de interesse in de vermogensverdeling sterk gestegen, onder meer door de publicatie van het boek Kapitaal in de 21__ste eeuw van Thomas Piketty. Gelukkig is er aan het gebrek van data onlangs ook een einde gekomen. De Eurosystem Household Finance and Consumption Survey (HFCS)werd specifiek ontworpen om informatie over de vermogens van gezinnen in de eurozone in kaart te brengen. In België wordt de dataverzameling georganiseerd door de Nationale Bank van België en levert ze ondertussen informatie over het vermogen van de Belgische gezinnen in 2010 en 2014. Bij het lezen van dit artikel dient men echter steeds in het achterhoofd te houden dat de allerrijkste Belgen niet opgenomen zijn in de HFCS data, waardoor de cijfers hoogstwaarschijnlijk onderschat zijn.

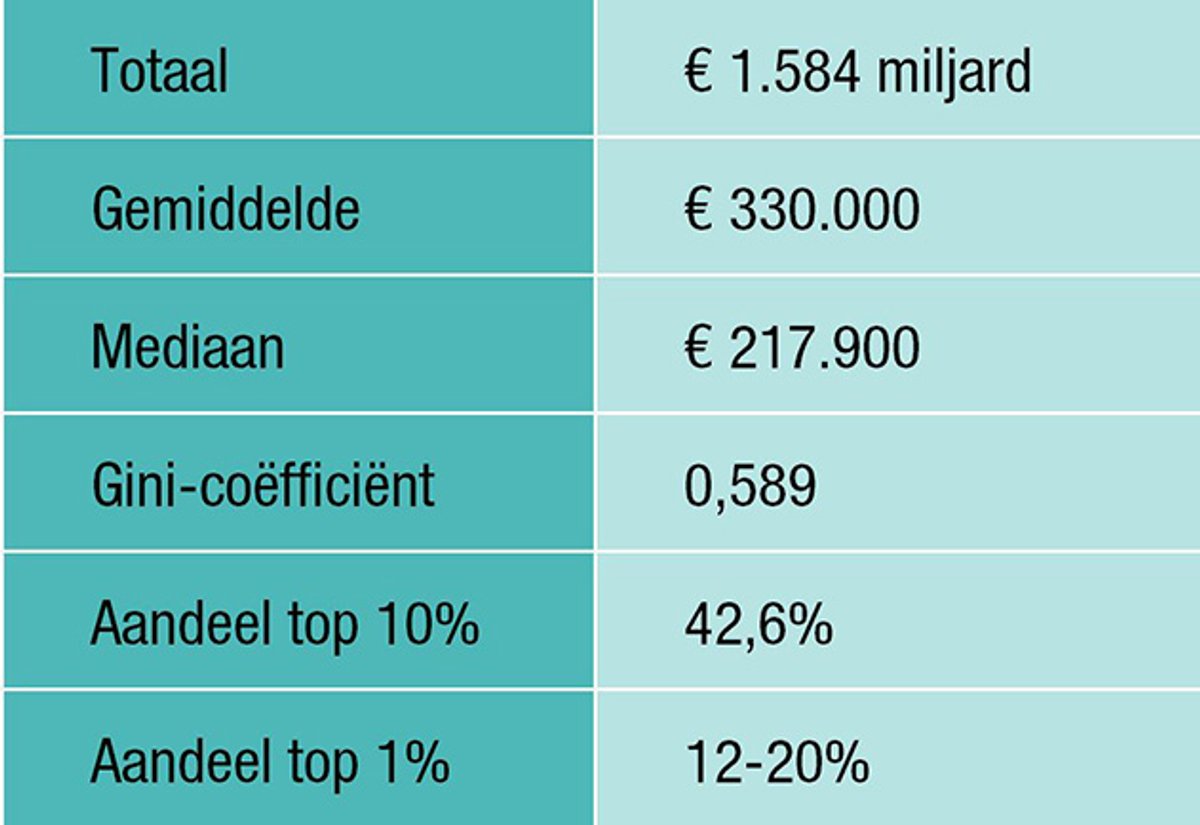

DE VERMOGENSVERDELING IN BELGIË1

Op basis van de HFCS data blijkt dat het totale vermogen van alle Belgen samen ongeveer gelijk is aan 1.584 miljard euro en dat het grootste gedeelte van dit vermogen bestaat uit onroerend goed. Het mediaan vermogen (dit is het vermogen van het middelste gezin van de verdeling) was in 2014 gelijk aan €217.900, terwijl het gemiddelde vermogen (dit is het totaal Belgische vermogen gedeeld door het aantal Belgische gezinnen) een pak hoger ligt op €330.300. Dit geeft al een eerste indicatie dat de vermogensverdeling ongelijk verdeeld is. Een vaak gehanteerde indicator van ongelijkheid is de zogenaamde Gini-coëfficiënt. Hoe dichter deze coëfficiënt ligt bij 1, hoe ongelijker de verdeling. Voor de vermogensverdeling is de Gini-coëfficiënt ongeveer gelijk aan 0,6, wat een stuk hoger is dan voor de inkomensverdeling. Met andere woorden: net zoals in andere landen is vermogen veel ongelijker verdeeld dan inkomen. Zo zien we bijvoorbeeld dat de top 10% meest vermogende gezinnen iets meer dan 40% bezit van het totale vermogen, bijna evenveel dus als de resterende 90% van de Belgische gezinnen. Het aandeel van de top 1% is ongeveer gelijk aan 12%. Als we ook een correctie maken voor het vermogen van de allerrijksten stijgt dit zelfs naar 18 tot 20%.2

Tabel 1. Indicatoren van de Belgische vermogensverdeling

Bron: eigen berekeningen op basis van de HFCS data.

Aangezien we voorlopig enkel data hebben voor 2010 en 2014 weten we helaas niets over de evolutie van de Belgische vermogensongelijkheid over de tijd. Analyses op basis van andere Europese landen waar wel langetermijndata voor beschikbaar zijn, zoals bijvoorbeeld Frankrijk, tonen aan dat vermogensongelijkheid sterk gedaald is in de naoorlogse periode tot eind jaren 1970, begin jaren 1980 en daarna opnieuw aan het stijgen is tot op vandaag. De kans is groot dat deze trend ook in België heeft plaatsgevonden.

Hoewel langetermijnevoluties dus voorlopig nog niet beschikbaar zijn, is het wel mogelijk om de vermogensongelijkheid in België te vergelijken met andere landen. Daaruit blijkt dat we het eigenlijk nog niet zo slecht doen. Met uitzondering van Luxemburg, bezitten de Belgische gezinnen het hoogste mediane nettovermogen in Europa. Bovendien is het nettovermogen minder ongelijk verdeeld dan in de meeste landen. Hoewel er enkele landen een iets lagere ongelijkheid hebben, lijkt voornamelijk de combinatie van de hoge mediaan met de relatief lage ongelijkheid een unicum in Europa, en misschien zelfs in de hele wereld. De relatief lage vermogensongelijkheid vinden we terug in vrijwel alle regionen van de vermogensverdeling; doordat huizenbezit wijdverspreid is, hebben we een vrij sterke middenklasse (wat bijvoorbeeld in buurland Duitsland helemaal niet het geval is); en aandelen van de allerrijksten in het totaal vermogen liggen ook iets lager in België dan in andere landen. Zelfs de minst vermogenden hebben in België vaak een positief nettovermogen (uiteraard niet altijd), terwijl deze elders vaak zeer diep in de schulden zitten.

Nochtans is de vrij lage vermogensongelijkheid hoogstwaarschijnlijk niet hoe de gemiddelde Belg de verdeling van de vermogens dagdagelijks ervaart. Onder die algemene tendens van relatief lage vermogensongelijkheid gaan soms heel grote discrepanties verscholen. Het bezit van een huis of auto is inderdaad zeer wijdverspreid in België, maar de financiële vermogens zijn zeer ongelijk verdeeld. Zo bezitten bijvoorbeeld slechts 11% van de gezinnen beursgenoteerde aandelen en is ongeveer 80% van de totale waarde van alle beursgenoteerde aandelen in handen van de 10% meest vermogenden. Daarnaast bestaan er ook grote verschillen in vermogensbezit over verschillende socio-demografische karakteristieken. Jongeren, laaggeschoolden, werklozen, alleenstaande ouders en personen met een migratieachtergrond hebben doorgaans een relatief laag vermogen, terwijl voornamelijk ouderen, hooggeschoolden en zelfstandigen een hoog vermogen bezitten. Boven dit alles valt echter de situatie van huurders in het bijzonder op. De meerderheid van de huurders heeft een zeer laag nettovermogen. Dit betekent dus dat het niet-bezit van een woning niet wordt gecompenseerd door het bezit van andere (financiële) vermogenscomponenten. Met andere woorden: huurders hebben over het algemeen één van de meest zwakke economische posities.

OVERLAPPING VERMOGEN EN INKOMEN

Een volgende logische vraag die rijst: zijn diegene met de hoogste (laagste) vermogens dezelfde personen als diegene met de hoogste (laagste) inkomens? Het voordeel van de HFCS data is dat het, naast vermogen, ook informatie bevat over inkomens en we deze kwestie dus kunnen nagaan.

Op het eerste zicht bestaat er inderdaad een grote overlap tussen de verdeling van inkomen en die van vermogen. Dit komt uiteraard door het feit dat vermogen deels het resultaat is van een cumulatie van inkomen dat niet werd geconsumeerd en aan de andere kant genereren bepaalde vermogenscomponenten ook een inkomen. De relatie tussen inkomen en vermogen is echter verre van perfect. De opbouw van vermogen hangt namelijk sterker af van het krijgen van erfenissen en giften en de aankoop van een huis via een hypotheek dan van spaargeld.

De niet-perfecte correlatie tussen inkomen en vermogen uit zich bijvoorbeeld in het feit dat gezinnen die tot eenzelfde inkomensgroep behoren zeer uiteenlopende vermogens kunnen bezitten. Er zijn bijvoorbeeld gezinnen in het laagste inkomensdeciel (gezinnen die, met andere woorden, onder de armoedegrens leven volgens de standaarddefinitie) die een nettovermogen van €200.000 of meer bezitten. Andersom zijn er een aantal gezinnen met de hoogste inkomens die minder dan €75.000 nettovermogen bezitten, hoewel het gemiddelde in deze groep bijna €460.000 is. In België lijkt de eerste groep voornamelijk te bestaan uit gepensioneerde gezinnen die een relatief laag pensioen ontvangen, maar tegelijkertijd doorheen hun carrière een behoorlijk vermogen hebben opgebouwd. Aan de andere kant zijn er ook jonge, hoogopgeleide gezinnen die een hoog inkomen hebben maar (nog) geen vermogen hebben opgebouwd.

Het feit dat inkomen en vermogen niet perfect met elkaar correleren, impliceert dat het mogelijk relevanter is om naar de gezamenlijke verdeling van inkomen en vermogen te kijken en om zowel rijkdom als armoede in die termen uit te drukken. Onderzoek toont aan dat dit kan resulteren in zeer uiteenlopende cijfers. Wanneer we bijvoorbeeld zowel inkomen als vermogen meenemen om te bepalen wie arm is, dan zien we een daling in armoedecijfers wanneer we de bestaande armoedelijn hanteren, maar een stijging als we de armoedelijn bepalen als 60% van de mediaan van de som van inkomen en vermogen.3 Hoe dan ook is er een absolute noodzaak om informatie over vermogen te betrekken in sociale indicatoren, in de eerste plaats om de cumulatie van armoede (het samengaan van inkomens- en vermogensarmoede) te identificeren en te bestrijden.

HERVERDELEN VAN VERMOGENS

Onze welvaartsstaat is ontstaan op het moment dat vermogen nog niet zo wijdverspreid was over de bevolking en inkomen uit arbeid de belangrijkste bron van levensstandaard was. Daardoor is het herverdelingssysteem traditioneel sterk gericht op het herverdelen van inkomen. Zowel in het vaststellen van behoeftigheid – wie heeft het meest nood aan herverdeling – als het bepalen van draagkracht – wie kan het meeste bijdragen – wordt tot op vandaag voornamelijk gedefinieerd in termen van inkomen. Wanneer we echter de 'klassieke' herverdelingsinstrumenten (personenbelasting, sociale zekerheidsbijdragen en sociale uitkeringen) evalueren ten opzichte van de gezamenlijke verdeling van inkomen en vermogen, zien we dat ze in feite een pak minder herverdelend zijn dan wanneer we enkel inkomen als referentiekader nemen.4 Doordat vermogen aan belang toeneemt en inkomen steeds onzekerder wordt (onder meer door de overheveling van producties naar lageloonlanden en de opkomst van robotisering), zal het noodzakelijk worden om in het systeem van herverdeling ook steeds meer rekening te houden met vermogen, zowel voor het bepalen van behoeftigheid als bijdragekracht.

Met betrekking tot behoeftigheid kunnen we bijvoorbeeld extra inspanningen doen om gezinnen die zowel inkomensarm als vermogensarm zijn te ondersteunen. Deze groep bestaat voornamelijk uit huurders. Het huidige beleid zet voornamelijk in op de verwerving van onroerend goed, bijvoorbeeld door sociale koopwoningen of sociale leningen aan te bieden. Dit is echter niet voor iedereen de beste of meest geprefereerde manier om vermogen op te bouwen. Wanneer je je in een financieel moeilijke situatie bevindt, kunnen de kosten die met een huis gepaard gaan deze situatie bijvoorbeeld nog precairder maken. Zoals eerder reeds vermeld, bezitten huurders vaak ook weinig of geen financieel vermogen, waardoor ondersteuning op dat gebied mogelijk ook heel wat kan betekenen voor armoedebestrijding.

Voor het bepalen van bijdragekracht denken we uiteraard onmiddellijk aan vermogensbelastingen. Momenteel belasten we in België het inkomen dat gegenereerd wordt uit financieel vermogen (de roerende voorheffing), het bezit van bepaalde vermogenscomponenten (de onroerende voorheffing, de taks op het langetermijnsparen en weldra de effectentaks) alsook de overdracht van vermogen (de registratierechten op de aankoop van onroerend goed, de successie- en schenkingsrechten). Onderzoek toont aan dat al deze vermogensbelastingen weinig of niet herverdelend zijn, enerzijds omdat ze simpelweg te laag zijn en anderzijds omdat ze met uitzondering van de successierechten geen progressieve structuur hebben.5

De laatste maanden worden we overstelpt door voorstellen van politieke partijen tot nieuwe vermogensbelastingen (denk bijvoorbeeld aan de effectentaks) en hervormingen (lees: verlagingen) van bestaande vermogensbelastingen (in de registratie- en successierechten). In het algemeen lijkt dat laatste momenteel de bovenhand te nemen, en deze trend naar minder en lagere vermogensbelastingen vinden we vrijwel overal in de westerse wereld terug. Dit staat volledig haaks op de toenemende vermogensongelijkheid die juist vraagt voor meer belasting op vermogen.

Met betrekking tot de belasting op het bezit van vermogen zijn er twee elementen van cruciaal belang. In de eerste plaats moeten we af van de ongelijke behandeling van financieel en onroerend vermogen. Op dit moment wordt voornamelijk onroerend goed belast, terwijl financieel vermogen de dans grotendeels ontspringt. De redenen hiervoor zijn duidelijk; de overheid heeft enkel kennis over het bezit van onroerend goed omdat we enkel een vastgoedkadaster hebben, geen algemeen vermogenskadaster. Daarnaast kan je, in tegenstelling tot financieel vermogen, een huis natuurlijk niet zomaar naar het buitenland verplaatsen om daar eventueel een lagere belasting te betalen. Onroerend vermogen is echter een stuk gelijker verdeeld dan financieel vermogen, waardoor de mogelijkheden tot herverdeling niet optimaal worden benut. Dit brengt ons tot het tweede element; als we de herverdelende effecten willen vergroten, zullen we meer progressiviteit in vermogensbelastingen moeten brengen. Uiteraard is het belangrijk om op onze hoede te zijn voor mogelijke negatieve effecten zoals belastingontduiking. Als gevolg van de verschillende informatielekken zoals de Panama Papers en de automatische gegevensuitwisseling binnen het OESO-initiatief van de 'Common Reporting Standard' lijken dergelijke praktijken echter steeds moeilijker te worden. De impact van de effectentaks zal ons mogelijk veel leren hierover en dus over de mogelijkheden van het belasten van vermogen in de toekomst.

Bovendien zal het belangrijk zijn om de belasting op erfenissen en giften in stand te houden als we een verdere stijging van vermogensongelijkheid een halt willen toeroepen. Onderzoek toont aan dat erfenissen één van de belangrijkste bijdragers zijn tot de stijgende vermogensongelijkheid.6 Voor België wordt geschat dat alle erfenissen samen ongeveer 75% van het totale vermogen vertegenwoordigen.7 Hoewel de belasting op erfenissen zeer onpopulair is en bovendien op korte termijn weinig opbrengt, mag men niet over het hoofd zien dat ze een zeer belangrijke impact heeft op de concentratie van vermogen op de lange termijn. Zelfs relatief bescheiden erfenissen kunnen over verschillende generaties heen de vermogensongelijkheid bestendigen.

Kortom, als we in de toekomst willen gaan voor een eerlijkere verdeling van middelen zullen we meer moeten inzetten op het herverdelen van vermogen. Hoewel de effecten op de korte termijn mogelijk niet meteen bevredigend zullen zijn, zullen de beleidsbeslissingen die vandaag worden genomen cruciaal zijn voor het ongelijkheidsniveau van toekomstige generaties. Helaas hebben politici de neiging om voornamelijk op de korte termijn te denken waardoor het niet evident zal zijn om hen hiervan te overtuigen. Laten we echter al eens starten met de invoering van een algemeen vermogenskadaster zodat we op zijn minst onze argumenten met cijfers kunnen staven.

Voetnoten

- De cijfers in deze paragraaf komen uit Kuypers, S. & Marx, I. (2017). 'De verdeling van de vermogens in België: een actualisering'.CSB Bericht.

- Vermeulen, P. (2016). 'Estimating the top tail of the wealth distribution'. American Economic Review_._ 106(5), pp. 646-650.

- Voor meer informatie zie Kuypers, S. & Marx, I. (2018). 'Estimation of joint income-wealth poverty: A sensitivity analysis'. Social Indicators Research_._ 136(1), pp. 117-137.

- Voor meer informatie zie Kuypers, S., Figari, F. & Verbist, G. (2018). 'Redistribution in a joint income-wealth perspective: A cross-country comparison'. CSB Working Paper No. 18/05.

- Zie voetnoot 4.

- Zie bijvoorbeeld Piketty, T. (2014). 'Kapitaal in de 21

ste

eeuw'. De Bezige Bij. en Cowell, F., Van de gaer, D. & He, C. (2017). 'Inheritance taxation: redistribution and predistribution'.

7. Zie Dedry, A. (2014). 'Richesse et héritage en Belgique'. CREPP Working Paper 2014/01.