De bedrijven in België zijn de afgelopen jaren uitzonderlijk goed bediend. In tijden waar de lonen worden gedrukt, blijken ze cash te over hebben om zo zichzelf en de eigen aandeelhouders te plezieren. Rechtvaardige lonen, in lijn met de productiviteit, zouden dit probleem al gedeeltelijk kunnen oplossen. En waarom die cashoverschotten niet gebruiken voor investeringen of de vorming van werknemers, zodat we onze productiviteitsgroei kunnen opkrikken?

Een honderdtal jaar geleden was in de Amerikaanse salons van het grootkapitaal de economische theorie van 'de zwaluw en het paard' in zwang: geef het paard genoeg haver en via een verteerde tussenstop op aarde zouden de graankorrels bij de zwaluwen terechtkomen. Later zou de theorie van 'de zwaluw en het paard' minder plastisch worden uitgedrukt als 'trickle down economics': geef geld aan de rijken en automatisch zal het doorsijpelen tot bij de minder begoede klassen in de samenleving.

De trickle down-theorie is al talloze keren bewezen als zijnde voodoo economie: desastreus voor de inkomensongelijkheid en contraproductief voor economische ontwikkeling op lange termijn. Toch blijft dit principe het heersende adagium in vele kringen. Het VBO bezigt een frisse interpretatie van het trickle down-principe: zij stellen dat 'de winsten van vandaag de investeringen van morgen zijn en de jobs van overmorgen'. Gestolen van oud Duits Kanselier Helmut Schmidt, tot daar aan toe, maar een theorie die keer op keer ongegrond blijkt.

Wat trickle down-beleid betreft, zijn de bedrijven in België de afgelopen jaren uitzonderlijk goed bediend. Het basistarief voor de vennootschapsbelasting ging met een klap van 33 naar 25%. De werkgeversbijdragen aan de sociale zekerheid daalden naar 25%. De kraan met de loonsubsidies en extra kortingen op de sociale zekerheidsbijdragen werd helemaal opengedraaid: in 2017 moesten de werkgevers 7,2 miljard aan verschuldigde bedrijfsvoorheffing en 5,8 miljard patronale bijdrageverminderingen niet doorstorten aan de fiscus en de RSZ. Dat is 13 (!) miljard in totaal. En dan was er de indexsprong in 2015 die de bedrijven om en bij de 2 miljard opbracht. Een striktere loonwet zette een extra turbo op de winsten.

En zo kunnen we even doorgaan. Langs alle kanten kregen bedrijven cash toegestopt. Wat gebeurt er met die miljarden? Druppelen ze, zoals het VBO beschrijft, naar investeringen en uiteindelijk naar nieuwe jobs? Of wordt er steeds meer doorgesluisd richting aandeelhouders en het management? Het is een oefening die te weinig wordt gemaakt.

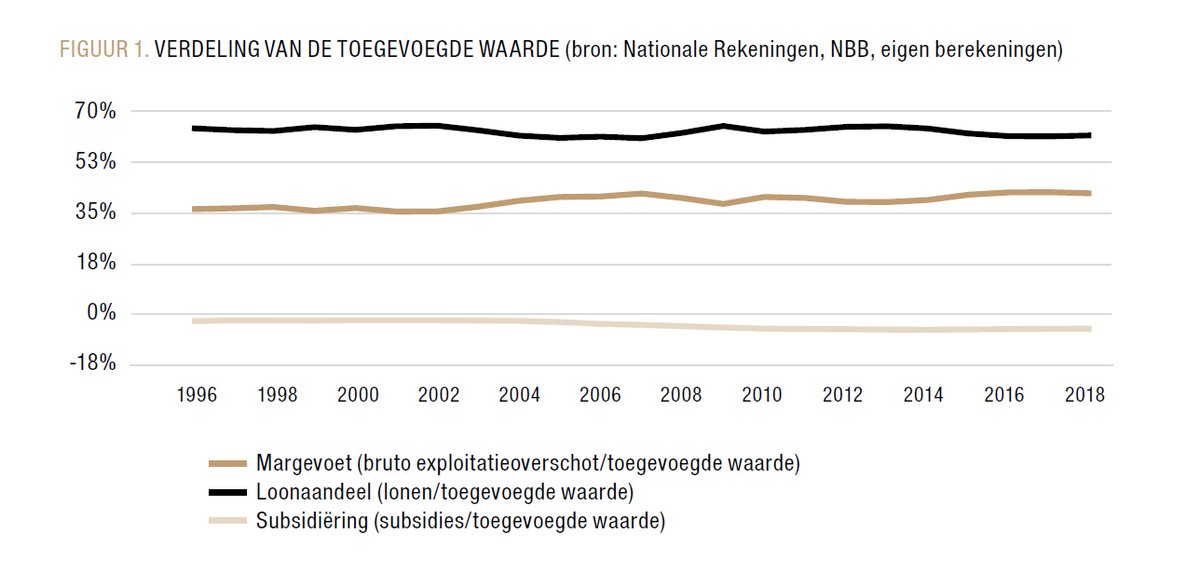

MARGEVOETEN STIJGEN

Laat ons beginnen bij het begin. Hoe is de winstgevendheid van de Belgische ondernemingen de afgelopen 20 jaar geëvolueerd? Hiertoe moet het bruto exploitatieoverschot1 van de ondernemingen geplaatst worden tegenover de toegevoegde waarde die ze hebben geproduceerd. Dit noemen we de margevoet. Op die manier kunnen we achterhalen of bedrijven erin geslaagd zijn om per euro aan waarde die ze produceren meer hebben overgehouden om te verdelen. We voerden de analyse uit voor de Belgische privésector, zonder de financiële sector, over de periode 1996-2018.

Belgische ondernemingen hebben het op vlak van rentabiliteit niet slecht gedaan. Uit FIGUUR 1 blijkt dat hun rentabiliteit voortdurend steeg. In 1996 hielden bedrijven 36% van de toegevoegde waarde voor zich. In 2018 had men al 42% van de toegevoegde waarde te verdelen. De 'concurrerende' component in deze vergelijking zijn de lonen. Logischerwijze is die factor gedaald. Maar de factor waardoor bedrijven vooral hun bruto-exploitatieoverschot wisten te verbeteren, zijn de subsidies. De subsidies staan in de verdeling van de toegevoegde waarde negatief, omdat ze van buiten de onderneming komen.

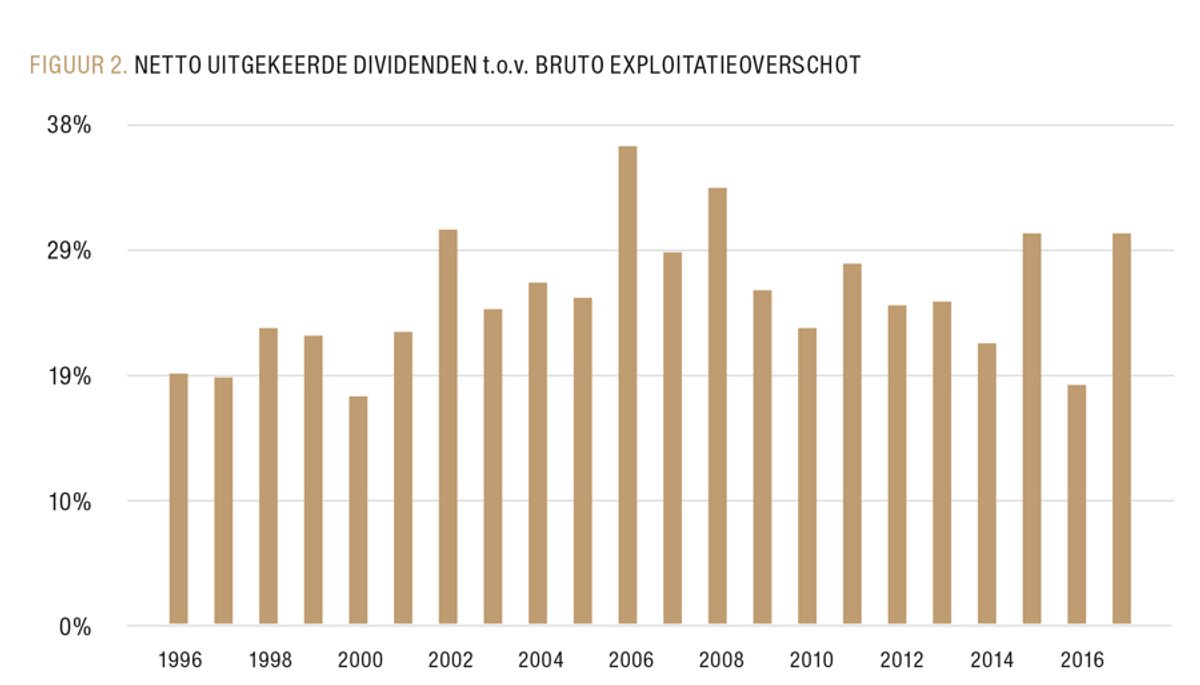

DIVIDENDENSEIZOEN IS OPEN

Ondernemingen slaagden er de afgelopen 23 jaar dus in om hun productieprocessen dermate aan te passen dat ze grotere marges creëerden om te verdelen. Hieruit volgt de cruciale vraag: hoeveel van de overschotten werden doorgesluisd naar de aandeelhouders, en hoeveel bleef er binnen de ondernemingen om ze verder uit te bouwen en dus effectief jobs te creëren?

Het beeld is genuanceerd en vooral afhankelijk van het tijdsframe. In aanloop naar het losbarsten van de financiële crisis (2007-2008) steeg het deel van het bruto-exploitatieoverschot dat naar de aandeelhouders ging, opmerkelijk sterk. Daar waar in 1996 en 1997 nog geen 20% van het exploitatieoverschot uitgekeerd werd als dividenden, steeg dit cijfer binnen één decennium met meer dan 10% (FIGUUR 2). Vlak voor de financiële meltdown ging meer dan 35% van het exploitatieoverschot richting aandeelhouders, een historisch record.

In de jaren na de financiële schok bleven de dividendbetalingen hoog. Dit feit op zich zou je al merkwaardig kunnen noemen, omdat dit een uitgelezen moment had kunnen zijn om zich te herpositioneren en reserves aan te leggen. Toch draaide de dividendmachine door. De laatste drie jaar schiet de dividendthermometer overigens opnieuw de lucht in. Afwachten hoe de bedrijven de extra miljarden die hen de afgelopen maanden in de schoot zijn geworpen, zullen aanwenden: in de richting van aandeelhouders of investeringen?

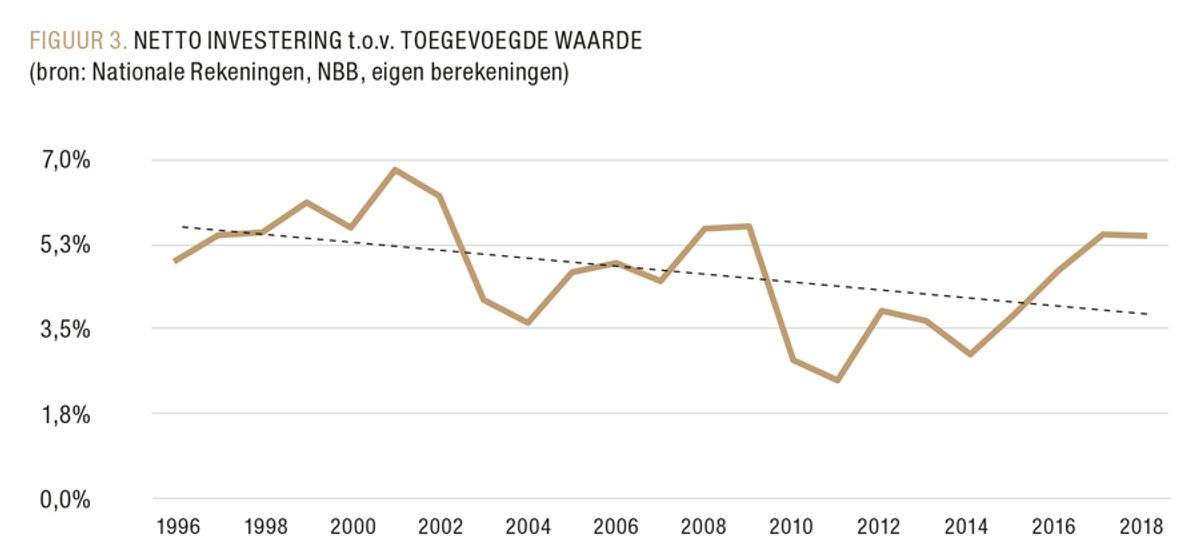

INVESTERINGEN: EEN SPUTTERENDE MOTOR

Nu is de vraag natuurlijk: welke impact hebben de gestegen dividenduitkeringen gehad op het investeringsniveau van de bedrijven. Een euro kan je immers maar één keer uitgeven. Wie meer aan aandeelhouders uitkeert, kan er geen nieuwe productiefaciliteit mee plaatsen. Globaal valt er weinig lijn te trekken in de evolutie van het investeringsgedrag. We bekeken de netto-investeringen (bruto investeringen verminderd met de afschrijvingen) en merken louter econometrisch (zie tendenslijn in FIGUUR 3) een daling van de investeringen door de bedrijven over de periode 1996-2018. Uitschieters maken het moeilijk om van een tendens op lange termijn te spreken. Zo is sinds 2014 een opmerkelijke stijging van de investeringsgraad vast te stellen.

Waar niet omheen kan worden gegaan, is dat ondanks de stijgende marges voor bedrijven er de laatste 23 jaar niet meer middelen naar investeringen gingen. Opvallend is de periode 2001-2007: de evolutie van de uitgekeerde dividenden was omgekeerd evenredig aan de investeringsquote. De dividenden namen een vlucht, de investeringen daalden sterk. Tussen 2009 en 2015 bleef het aandeel dat naar dividenden ging constant, maar de investeringen daalden. Noteer dat als graadmeter voor investeringen de toegevoegde waarde in z'n geheel wordt genomen, omdat investeringen niet het gevolg zijn van de resultaatverdeling. Een vergelijking van de investeringen ten opzichte van het bruto exploitatieoverschot levert evenwel hetzelfde resultaat op.

Er zitten dus serieuze gaten in het adagium van het VBO wanneer ze stellen dat stijgende winsten, uitgedrukt een aangroeiend bruto-exploitatieoverschot, leiden tot meer investeringen en dus meer jobs. Ondanks het stijgend exploitatieoverschot – dus stijgende winsten – is een stagnatie, of zelfs een daling van de investeringsinspanningen vast te stellen. Het deel van de winsten dat naar de aandeelhouders gaat, steeg fors in aanloop naar de crisis en bleef ook hoog.

DE RESULTATENREKENINGEN ERBIJ GEHAALD

Maar zou het kunnen dat de macro-economische cijfers een verkeerd beeld geven van wat er op de werkvloer bij de bedrijven gebeurd? We bekijken, bij wijze van dubbelcheck, de jaarrekeningen van de 250 grootste bedrijven in België, gerangschikt op basis van hun omzet over de laatste vijf jaar. Hiermee vatten we de belangrijkste ondernemingen in België. Hun gezamenlijke omzet bedroeg in 2018 meer dan 389 miljard euro, en ze stelden 330.000 mensen te werk.

Wat blijkt? De evolutie van de bruto dividenden en bruto investeringen in deze bedrijven liggen opnieuw ver uit elkaar. Tussen 2013 en 2018 stegen de dividenden met een factor 2.5, van om en bij de 14 miljard (2013) naar 35 miljard euro (2018). De investeringen in deze bedrijven gingen er niet met dezelfde vaart op vooruit, namelijk met een factor van 1.3, van 9 naar 13 miljard euro. Noteer dat het gaat om brutocijfers, dividendbetalingen tussen firma's zijn niet weg gefilterd, afschrijvingen zijn niet van de investeringen afgetrokken. De cijfers uit de resultatenrekening zijn dus geen exacte wetenschap, maar ze geven wel een aanvulling op de brede macro-economische tendensen.

INVESTERINGEN NODIG

Iets wat in bovenstaande Figuren niet tot uiting komt, is het inkopen van eigen aandelen door bedrijven. Volgens een onderzoek van De Tijd kochten de Belgische beursgenoteerde bedrijven in 2018 voor net geen 3 miljard euro eigen aandelen in, een record. Ter vergelijking: in 2018 werd in de VS voor 800 miljard dollar aan eigen aandelen ingekocht, dat is bijna voor 9% van de totale winst. Op die manier laten bedrijven een groter deel van de winsten en belastingverlagingen doorstromen naar hun aandeelhouders. Door eigen aandelen in te kopen, daalt het aantal aandelen op de markt: een lager aanbod zorgt voor een hogere prijs, dus een extra meerwaarde voor de bestaande aandeelhouders. Door aandelen in te kopen en te vernietigen, zijn er bovendien minder aandelen waarover de totale winst moet worden verdeeld. Dat betekent meer dividend voor de bestaande aandeelhouders.

Het bedrag waaraan eigen aandelen worden ingekocht, stijgt jaar op jaar. Vanuit een klassiek economisch standpunt lijken bedrijven een punt te hebben. Vaak zitten ze op een berg cash, hebben ze al een maximaal dividend uitgekeerd en zien ze geen overnameopties in de sector. Ze verdrinken in hun eigen cash en in een lage rente omgeving is dat niet interessant: dus inkopen die aandelen.

Toch gaat het hier om een onzinnige besteding van geld. De vele bedrijven met een gigantische cashoverschotten zijn een symptoom van een verkeerde, onrechtvaardige economische machtsverhouding. In tijden waar de lonen stevig worden gedrukt (lagere loonmarges, indexsprong,…), blijken bedrijven plots cash te over hebben om zo zichzelf en de eigen aandeelhouders te plezieren. Rechtvaardige lonen, in lijn met de productiviteit zouden dit probleem al gedeeltelijk kunnen oplossen. En waarom worden die cashoverschotten niet naar productieve investeringen of de vorming van werknemers geleid?

En zo zijn we bij ons startpunt: als we de productiviteit van onze economie willen verhogen en zo onze welvaart veiligstellen, dan zijn er investeringen nodig. Uit een macro-economische analyse blijkt dat de bedrijven hun rentabiliteit hebben verhoogd. De winstuitkeringen zijn sterk gestegen, maar de investeringen zijn niet in dezelfde mate gevolgd. Is het geen tijd om de bedrijven voor hun verantwoordelijkheid te stellen?

VOETNOOT

- Het bruto exploitatieoverschot is het bedrijfsresultaat uit de gewone bedrijfsvoering (de omzet verminderd met de loonkosten, de productieaankopen, indirecte belastingen en subsidiestromen). Het is een ruwe benadering van de winst voor belastingen. Grosso modo wordt daarna dit 'overschot' over vier grote posten verdeeld: vergoeding van het kapitaal (uit te keren dividenden, te betalen intresten), de kosten van de activa (afschrijvingen), te betalen belastingen en tot slot het zogenaamde spaaroverschot. Met het spaaroverschot kunnen bedrijven investeringen financieren of reserves opbouwen.↑